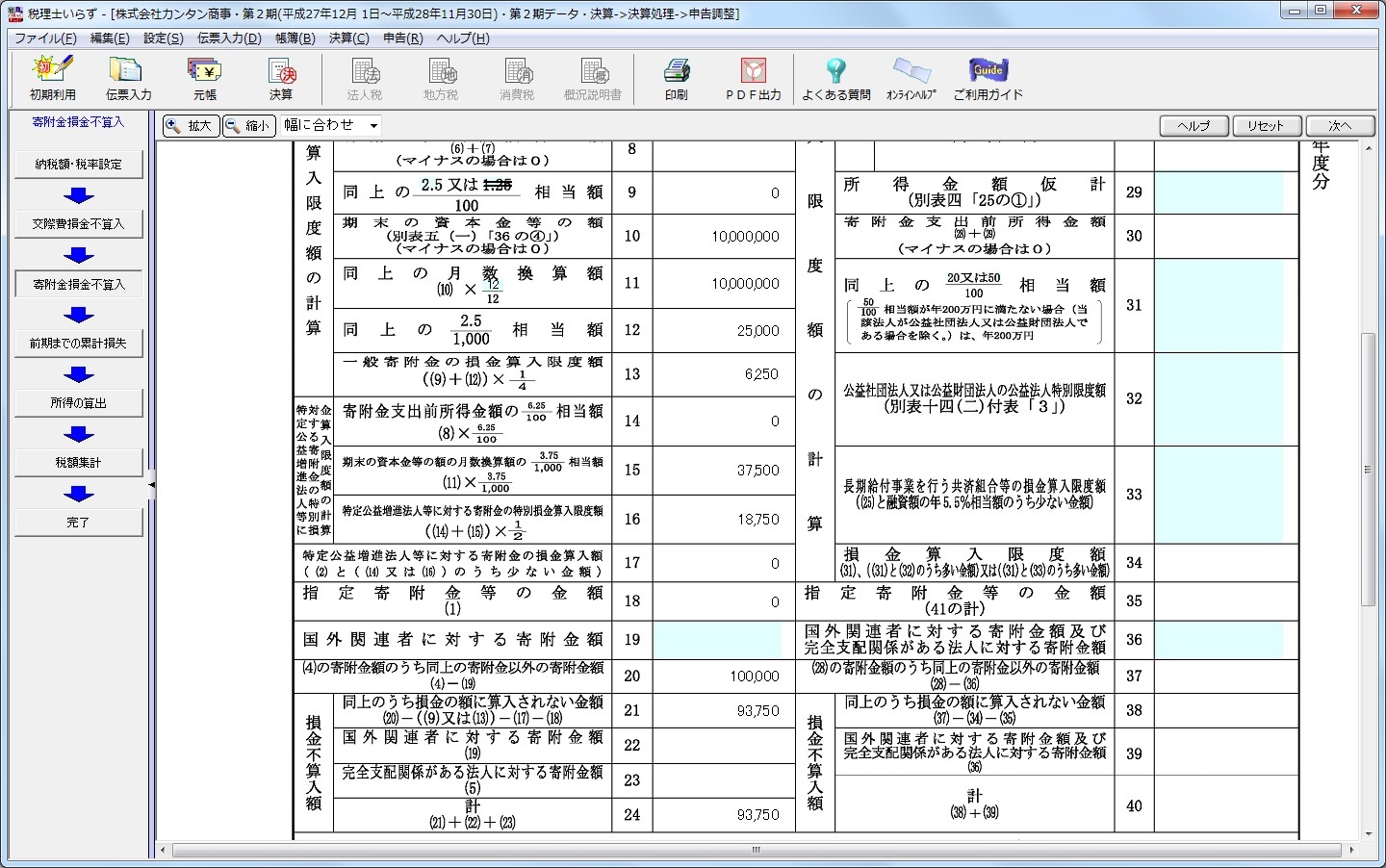

4−6−3 寄附金の損金不算入処理

当期の仕訳の中に、寄附金科目がある場合に作成され、法人税別表十四(二)の画面が表示されます。

決算書(販売費及び一般管理費内訳書)の寄附金科目の金額が、「3 その他の寄附金額」に引用

されます。

寄附金の中に、指定寄附金や特定公益増進法人等に対する寄附金が含まれている場合には、別表十四(二)

の下段の表に個別にマニュアル入力すると、連動して「1 指定寄付金の金額」もしくは、

「2 特定公益増進法人等に対する寄付金」欄が表示され、「3 その他の寄附金額」は、

「4 計」が決算書の寄付金科目の金額になるように補正されます。

「税理士いらず」20年度版からは、平成20年度税制改正に伴う、特定公益増進法人等に対する寄附金

の損金算入限度額の引上げに対応しており、「17 特定公益増進法人等に対する寄附金の損金算入額」

および、「21 同上のうち損金の額に算入されない金額」の計算式は、会計期間の期首日と会社基本情報

での資本金設定の有無によって計算方法が異なります。

注意: [会社基本情報]メニューで、資本金の設定金額が、「0円か、1円以上か」によって、

寄附金損金不算入額の計算方法が異なりますので、注意が必要です。

「資本金:0円」と設定されていた場合には、「資本等のない法人」とみなして、

別表十四(二)での引用計算等が行われます。

「次へ」ボタンをクリックすると、次の処理に進みます。

前のページへ 目次に戻る 次のページへ

決算書(販売費及び一般管理費内訳書)の寄附金科目の金額が、「3 その他の寄附金額」に引用

されます。

寄附金の中に、指定寄附金や特定公益増進法人等に対する寄附金が含まれている場合には、別表十四(二)

の下段の表に個別にマニュアル入力すると、連動して「1 指定寄付金の金額」もしくは、

「2 特定公益増進法人等に対する寄付金」欄が表示され、「3 その他の寄附金額」は、

「4 計」が決算書の寄付金科目の金額になるように補正されます。

「税理士いらず」20年度版からは、平成20年度税制改正に伴う、特定公益増進法人等に対する寄附金

の損金算入限度額の引上げに対応しており、「17 特定公益増進法人等に対する寄附金の損金算入額」

および、「21 同上のうち損金の額に算入されない金額」の計算式は、会計期間の期首日と会社基本情報

での資本金設定の有無によって計算方法が異なります。

注意: [会社基本情報]メニューで、資本金の設定金額が、「0円か、1円以上か」によって、

寄附金損金不算入額の計算方法が異なりますので、注意が必要です。

「資本金:0円」と設定されていた場合には、「資本等のない法人」とみなして、

別表十四(二)での引用計算等が行われます。

「次へ」ボタンをクリックすると、次の処理に進みます。

前のページへ 目次に戻る 次のページへ