|

|

いつも「税理士いらず」をご利用いただきありがとうございます。

|

|

|

さて、先般よりご案内のように、今年度については、東日本大震災の影響等により、23年度版のリリースが

|

|

大幅に遅延している関係で、お客様には、たいへん、ご迷惑をおかけしております。

|

|

「税理士いらず」23年度版については、現在、年度更新開発作業中ですが、正式リリースまでには、

|

|

今しばらく、お時間をいただくようです。

|

|

23年度版のリリース予定につきましては、23年度版リリース予定のご案内ページをご確認ください。

|

|

|

弊社では、23年度版リリースまでの経過措置として、23年度税制に対応した、暫定バージョンである、

|

|

22年度改訂版(23年度税制対応版)をリリースさせていただいてます。

|

|

このバージョンは、23年度税制対応版として、23年度の法人税別表一の様式や、適用額明細書の自動記載機能

|

|

などが実装されていますが、その位置付けとしては、22年度版のマイナーバージョンアップ版になりますので、

|

|

これまでの22年度版の延長として、ご利用になれます。

|

|

なお、これからの決算申告処理のため、22年度改訂版を新規にご購入のお客様は、23年度版へは、

|

|

無償バージョンアップとなります。

|

|

|

23年度税制については、震災等の影響により、22年度版からの税制改正差分がほとんどないため、これから、

|

|

決算期を迎えるお客様は、23年度版リリースまでの間は、この22年度改訂版にて、決算申告処理を

|

|

行っていただけるよう、お願い申し上げます。

|

|

|

●「税理士いらず」22年度改訂版(23年度税制対応版)の追加対応項目

|

|

| ●

法人税率の延長適用対応

|

| ●

23年度用の法人税別表一(一)の様式を実装

|

| ●

適用額明細書の自動記載機能の追加

|

|

|

|

法人税率の延長適用対応

|

|

|

現在の中小法人に対する年800万円以下の所得に関わる法人税率(18%)は、本来、23年3月までの時限措置でしたが、

|

|

東日本大震災の影響により、当初予定されていた23年度税制改正法案が成立しなくなったため、そのまま、延長適用されています。

|

|

一方、これまでの「税理士いらず」22年度版(Ver 5.112 まで)では、「18%の法人税率は23年3月までの暫定適用」という設定が

|

|

組み込まれているため、会社基本情報の会計期間の期末日の設定が23年4月1日以降の場合には、既定の設定では、

|

|

法人税率が22%に戻ってしまいます。

|

|

|

新しい22年度改訂版(Ver 5.905 以降)では、お客様が個別操作により、法人税率の設定変更処理をしなくてもいいように

|

|

対処されています。

|

|

|

|

23年度用の法人税別表一(一)の様式を実装

|

|

|

法人税別表一(一)については、23年度様式が実装されました。

|

|

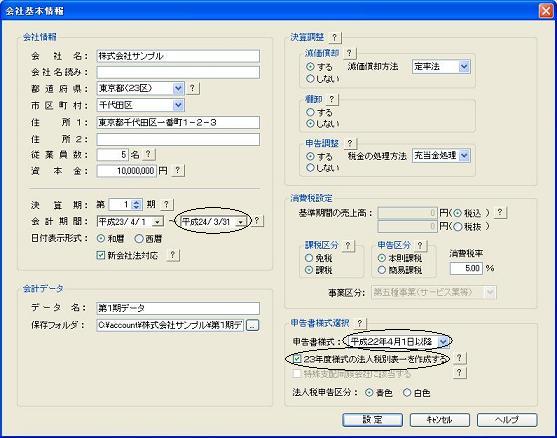

22年度改訂版にて、23年度用の法人税別表一(一)を作成するためには、下図のように、会社基本情報の設定で、

|

|

「23年度様式の法人税別表一を作成する」に、チェックを付加します。

|

|

|

|

|

「23年度様式の法人税別表一を作成する」の設定は、通常は、初期登録時に、会計期間の期末日が平成23年4月1日以降に

|

|

設定されれば、自動的にチェックが付加されます。

|

|

|

※ この設定は、会計期間の期末日が、平成23年4月1日以降で、かつ、申告書様式として、平成22年4月1日以降を選択して

|

|

いる場合のみ、有効となります。

|

|

|

なお、23年度用の法人税別表一(一)の様式は、

|

|

|

平成23年4月1日から6月29日までの終了事業年度用

|

|

|

平成23年6月30日以降の終了事業年度用

|

|

|

の2通りの様式がありますが、これについても、会計期間の期末日の設定により、自動判別され、それぞれ、

|

|

適切な様式が選択されます。

|

|

※ ただし、この2つの別表一の様式は、様式レイアウトは同じものです。(様式左側の「注意書き」のみの違いです)

|

|

|

|

適用額明細書の自動記載機能の追加

|

|

|

「適用額明細書」については、22年度税制改正において、「租税特別措置の適用状況の透明化等に関する法律(租特透明化法)」として、

|

|

既に制定されており、23年4月1日以降終了事業年度より適用されます。

|

|

「租特透明化法」の概要については、国税庁の以下のページをご確認ください。

|

|

|

租特透明化法の制定に伴う「適用額明細書」周知用リーフレット(平成23年4月)

|

|

|

法人の確定申告において、「適用額明細書」の添付が必要なケースは、多々ございますが、「税理士いらず」をご利用になっている

|

|

一般的な小規模法人様の場合は、多くの場合は、所得が黒字の場合、もしくは、少額減価償却資産の購入があった場合です。

|

|

|

新しい22年度改訂版では、この2つのケースについては、「税理士いらず」が適用額明細書を自動記載するようにして、

|

|

その他のケースについては、お客様自身で、適用額明細書をマニュアル記載できるように対処しました。

|

|

|

「税理士いらず」が自動記載した適用額明細書の記載イメージ

|

|

|

上記の2通りのケース以外で、適用額明細書の記載が必要となる場合には、国税庁の以下のページをご覧になり、

|

|

適用額明細書の内容を追加記載してください。

|

|

|

適用額明細書の記載の手引(平成23年6月30日以後終了事業年度分)

|

|

|

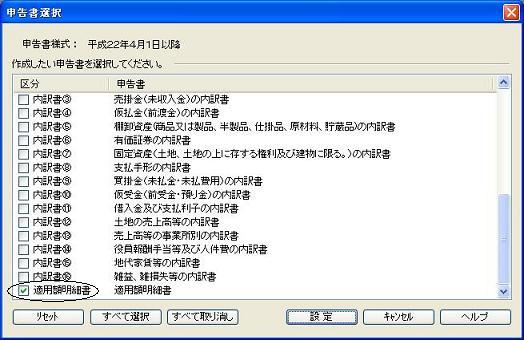

なお、お客様自身が適用額明細書をマニュアル記載する場合には、法人税メニュー選択時に表示される

|

|

申告書選択ダイアログにて、下図のように、「適用額明細書」の区分に、個別にチェックを付加する必要があります。

|

|

|

|